برای پرداخت در تجارت بین المللی روش های مختلفی مانند پیش پرداخت یا خرید نسیه وجود دارد. اعتبارات اسنادی (Letter of Credits) یکی از روش های رایج پرداخت در معاملات بین المللی است که از امنیت و سهولت قابل توجهی برخوردار است. این روش پرداخت بیشتر در مواردی به کار می رود که خریدار و فروشنده شناخت کافی از یکدیگر ندارند و ریسک عدم انجام تعهد از سوی هر یک از طرفین وجود دارد. با گشایش اعتبار در یک بانک معتبر و درخواست صدور اعتبار اسنادی، در کنار دیگر مزایا، برای فروشنده اطمینان به پرداخت مبلغ قرارداد از سوی خریدار و برای وی اطمینان به تسلیم کالا با ویژگی های مقرر شده در قرارداد پایه از سوی فروشنده ایجاد می شود. سازوکار اعتبارات اسنادی به اختصار چنین است: وقتی خریدار و فروشنده توافق می کنند که بهای کالا از طریق اعتبار اسنادی پرداخت شود، خریدار به بانک محل خود مراجعه و تقاضای گشایش اعتبار به نفع فروشنده می کند. بانک گشایش کننده اعتبار با یک بانکی در محل فروشنده هماهنگ می کند تا اعتبار را به فروشنده ابلاغ کند. فروشنده اسناد کالا را که در راس آنها اسناد حمل کالا قرار دارد و دارنده آنها مالک کالا خواهد بود، به بانک ابلاغ کننده تسلیم می کند. اگر بانک ابلاغ کننده بعد از بررسی اسناد کالا آنها را مطابق مفاد اعتبار اسنادی صادره و مقررات حاکم یابد، بهای کالا را به فروشنده پرداخت می کند و اسناد کالا را در اختیار خریدار قرار می دهد، و الا اسناد را رد می کند.

برای اینکه مقررات داخلی کشورها که طبیعتا تفاوت هایی باهم دارند موجب تکثر در رویه و قواعد حاکم بر اعتبارات اسنادی نشود، اتاق بازرگانی بین المللی – International Chamber of Commerce (ICC)– (که یک سازمان خصوصی بین المللی است نه دولتی) رویه و عرف متحدالشکل برای اعتبارات اسنادی – The Uniform Customs and Practice for Documentary Credits (UCP)– را تدوین کرد که شامل مجموعه ای از مقررات حاکم بر رویه اعتبار اسنادی بین المللی است. این مقررات برای اولین بار در سال ۱۹۹۳ میلادی منتشر شدند. در سال ۲۰۰۶ میلادی کمیسیون اتاق بازرگانی بین المللی مربوط به رویه و فن بانکداری – The ICC Commission on Banking Technique and Practice – که دارای بیش از ۴۰۰ عضو می باشد با کمک فکری دیگر گروه ها و اشخاص مرتبط با بحث، مقررات جدید اعتبارات اسنادی را که حاصل بیش از سه سال کار بر روی بازنگری در مقررات قبلی (UCP500) و رفع مشکلات و ابهامات آن بود (گفته می شود حدود ۷۰ درصد اسناد ارایه شده به بانک به موجب UCP500 در همان ارایه اول رد می شد و این به دلیل مشکلاتی بود که در UCP500 وجود داشت)، تایید و تحت عنوان UCP600 معرفی کرد. UCP600 نتیجه بازنگری ششم در این مقررات است که در تاریخ ۱ جولای ۲۰۰۷ میلادی لازم الاجر شد. UCP600 نسبت به UCP500 حاوی تعداد مواد کمتر، ساده تر، روشن تر با سازماندهی بهتر است. اعمال این مقررات بر اعتبارات اسنادی مشروط به توافق طرفین است (ماده ۱، UCP600).

استفاده از این مقررات سال هاست که در تجارت بین الملل رایج است و فعالان این حوزه با نسخه کاغذی اسناد درگیر در فرآیند اعتبارات اسنادی از شروع تا خاتمه، مانند خود اعتبار اسنادی، اسناد حمل کالا و بیمه نامه، آشنایی کافی دارند. با گسترش استفاده از ابزارهای نوین ارتباطی و رونق تجارت الکترونیکی، امکان ارایه الکترونیکی اسناد مرتبط با اعتبارات اسنادی لازم گردید. نهایت اینکه بعد از هجده ماه کار فشرده از سوی کارگروه ذیربط در اتاق بازرگانی بین المللی مقررات جدیدی در سال ۲۰۰۲ میلادی تدوین شد و آخر ماه مارس همان سال لازم الاجرا گردید تا به عنوان مکمل UCP مورد استفاده قرار گیرد و ارایه اسناد الکترونیکی مرتبط با اعتبارات اسنادی را فراهم کند، بدون اینکه ارایه اسناد کاغذی را ممنوع سازد. این مقررات جدید به لاتین به eUCP معروف (حرف e نشانگر الکترونیکی است) و شامل ۱۲ ماده است که در مقررات ماهوی UCP تغییری ایجاد نمی کند، یک روش پرداخت الکترونیکی محسوب نمی شود، بلکه ناظر به امکان ارایه صورت الکترونیکی اسناد مرتبط با اعتبارات اسنادی است. در سال ۲۰۰۷ نسخه ویرایش شده eUCP معرفی شد که تغییر ماهوی نسبت به نسخه اولیه آن نداشته و تنها به UCP600 ارجاع داده است تا هماهنگ با معرفی UCP600 باشد.

بند (الف) و (ب) ماده ۱، eUCP نسخه ۱.۱، تحت عنوان «محدوده eUCP» صراحتا به نقش تکمیلی eUCP اشاره دارد:

الف) مکمل (ضمیمه) رویه و عرف متحدالشکل برای اعتبارات اسنادی جهت ارایه الکترونیکی (eUCP) رویه و عرف متحدالشکل برای اعتبارات اسنادی را تکمیل می کند تا ارایه سوابق الکترونیکی را به تنهایی یا در ترکیب با اسناد کاغذی میسر سازد.

ب) جایی که اعتبار دلالت می کند تابع eUCP است، eUCP باید به عنوان مکمل (ضمیمه) UCP اعمال شود.

در ماده ۲ «ارتباط eUCP با UCP» بیان شده است که به خوبی نشانگر اولویت در حکومت UCP است:

الف) اعتباری که تابع eUCP است تابع UCP هم هست بدون اینکه صریحا به UCP ارجاع داده شده باشد.

ب) در موردی که eUCP حاکم است، مقررات آن تا جایی اعمال می شود که نتیجه مختلفی از اعمال UCP حاصل کند.

ج) اگر اعتبار مشمول eUCP به ذی نفع اجازه دهد تا بین ارایه اسناد کاغذی یا سوابق الکترونیکی انتخاب کند و وی فقط ارایه اسناد کاغذی را انتخاب کند، فقط UCP به چنین ارایه ای اعمال خواهد شد. اگر بر طبق اعتبار مشمول eUCP فقط ارایه اسناد کاغذی مجاز باشد، فقط باید UCP اعمال شود.

در ادامه مقررات eUCP در ماده ۳ به تعریف اصطلاحاتی چون سابقه الکترونیکی و امضای الکترونیکی می پردازد، ماده ۴ قالب ارایه صورت الکترونیکی اسناد، ماده ۵ مسایل ارایه اسناد به صورت الکترونیکی، ماده ۶ بررسی مفاد اسناد الکترونیکی، ماده ۷ اخطار امتناع از بررسی از سوی بانک های درگیر، ماده ۸ اصل و رونوشت اسناد الکترونیکی، ماده ۹ تاریخ صدور، ماده ۱۰ مسایل مرتبط با حمل و نقل، ماده ۱۱ خرابی سابقه الکترونیکی بعد از ارایه و ماده ۱۲ مقررات ناظر بر رفع مسئولیت در قبال ارایه سوابق الکترونیکی به موجب eUCP را مقرر می کند.

این اعتقاد وجود دارد که هر چند با وضع eUCP امکان تولید و ارایه اسناد الکترونیکی مرتبط با اعتبارات اسنادی فراهم شده است اما در عمل انتظار لازم را برآورده نکرده است؛ پیشنهاد می شود اعتبارات اسنادی با یک روش پرداخت الکترونیکی ایمن جایگزین شود. نگارنده نیز با این اعتقاد موافق است. به این دلیل که اگر اعتبارات اسنادی برای پرداخت در تجارت بین المللی به کار می رود و قرار باشد با توسعه فناوری های نوین ارتباطی، امکان استفاده از پتانسیل اعتبارات اسنادی با اسناد الکترونیکی فراهم شود، چرا یک روش نوین که تماما الکترونیکی و در عین حال ساده و سیستمی باشد برای پرداخت الکترونیکی در سطح بین المللی معرفی نشود تا هدف استفاده از اعتبارات اسنادی برآورده شود؟

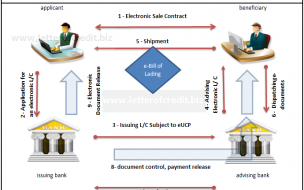

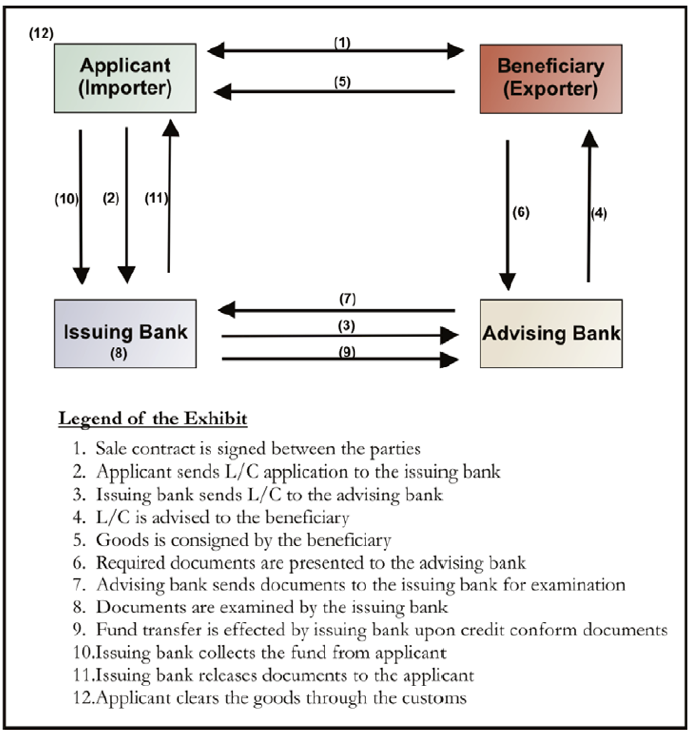

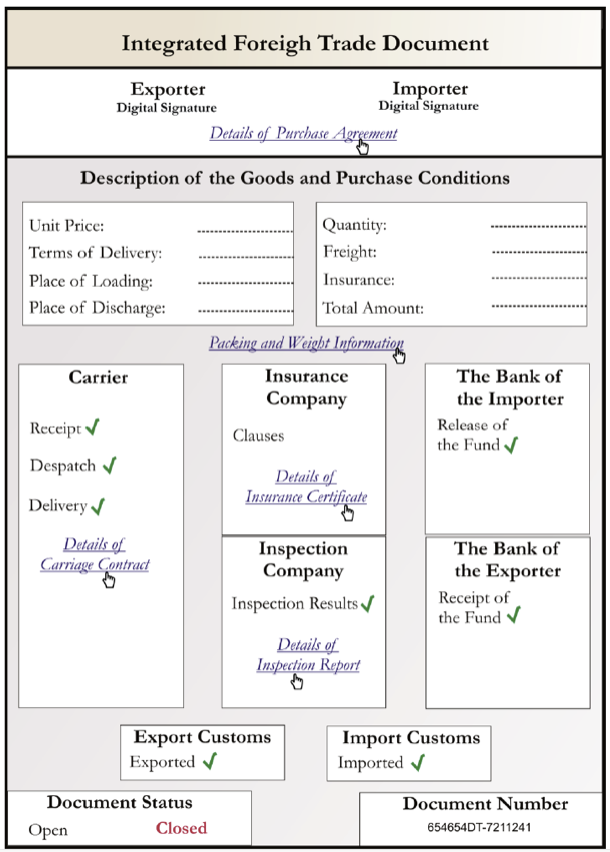

در روش سنتی اعتبارات اسنادی، مدارک زیادی درگیر بوده و محتاج به بررسی و تایید است. به جای آن م می تواند از سند الکترونیکی واحدی استفاده کرد که همه طرفین تجاری در هر نقطه از جهان که باشند بتوانند از طریق اینترنت به آن دسترسی داشته باشند و تمام بررسی ها به صورت الکترونیکی صورت گیرد و همه کارکردها و مراحل اعتبارات اسنادی در آن جمع باشد. طبیعتا مساعدت های بین المللی در ایجاد بستر حقوقی و فنی و به ویژه ترویج آن در فضای تجارت بین المللی لازم است. یک روش پیشنهادی به شرح زیر است – شکل اول نشانگر مراحل کلی اعتبارات اسنادی سنتی است و شکل دوم یک روش تک سندی الکترونیکی را پیشنهاد می کند ( Emre Civelek, M., and Çemberci Nagehan Uca, M., eUCP and Electronic Commerce Investment: e-Signature and Paperless Foreign Trade, Eurasian Business & Economics Journal, Vol. 3, Issue 3, 2013.):

پی نوشت:

اتاق بازرگانی بین المللی کتاب راهنمای eUCP را با مشخصات زیر منتشر کرده است:

Byrne, J., Taylor, D., ICC guide to the eUCP: understanding the electronic supplement to the UCP 500, 2002, ICC.